「もっと便利に決済を管理したい」「手数料を抑えたい」「入金サイクルを早くしたい」

そう考えているあなたへ。決済代行サービスは、事業の売上を左右する重要な選択です。しかし、数多くのサービスがあり、「どこを選べば良いか分からない」「手数料の差が事業にどれだけ影響するのか」と迷っていませんか。

私は17年間EC事業を運営し、年商2億円を達成しました。その間、Amazon Payをメインに決済サービスを使い続けてきた実体験があります。この記事では、その17年間で分かった決済サービスの選び方、手数料の実態、入金サイクルの重要性を、実測データをもとに解説します。

この記事を読めば、自社のビジネスに最適な決済代行サービスを見つけ、年間数百万円のコスト削減や、資金繰りの改善につながるはずです。

なぜ決済代行会社選びで、年間数百万円の差が出るのか

決済代行サービスの選び方次第で、事業のコストと資金繰りは大きく変わります。

私は17年間、EC事業を運営し、年商2億円を達成しました。その間、Amazon Payをメインに決済サービスを使い続けてきました。当時の選択は正しかったと今でも思っています。しかし、2026年現在、ビジネスモデルや事業規模によって、最適な決済サービスは変わってきています。

例えば、決済手数料1%の差は、年商2億円の事業なら年間200万円の差になります。また、入金サイクルが「翌日」と「14日周期」では、資金繰りへの影響は計り知れません。開業直後の事業者にとって、初回入金が16日後というのは、場合によっては致命的です。

さらに、手数料だけで選ぶと失敗します。入金サイクル、審査スピード、サポートの質、顧客認知度など、総合的に判断する必要があります。この記事では、17年の実体験と、2026年時点の最新情報をもとに、あなたのビジネスに最適な決済代行サービスを見つける方法を解説します。

決済代行サービスとは?仕組みと役割を理解する

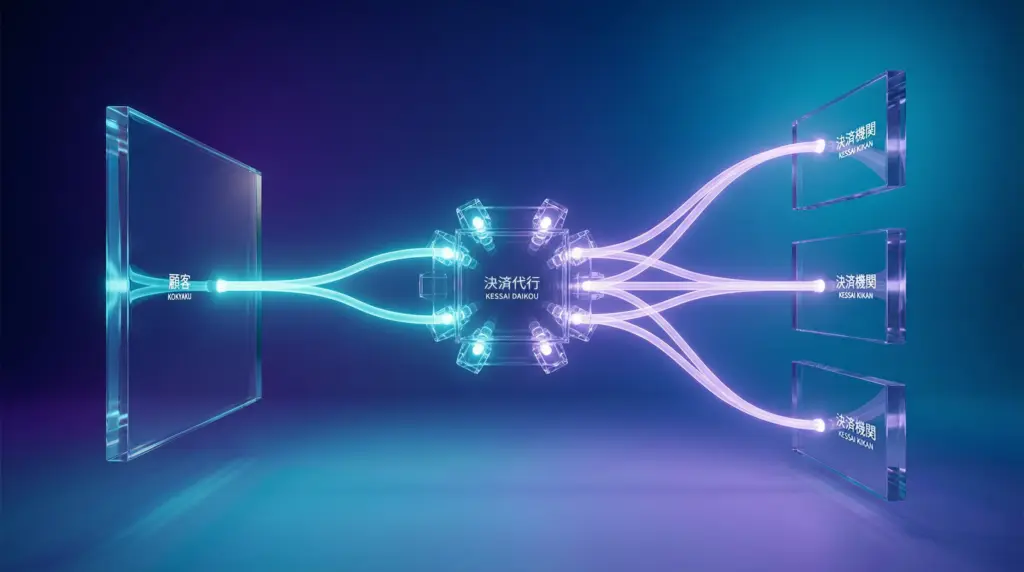

決済代行サービスとは、事業者と複数の決済機関(クレジットカード会社、銀行、コンビニ、QRコード決済事業者など)の間に入り、決済手続きを一元化する仲介サービスです。

通常、クレジットカード決済、電子マネー決済、QRコード決済などを個別に導入しようとすると、それぞれの決済機関と個別に契約し、各システムを自社で開発・運用する必要があります。これには、莫大な初期費用と専門知識、そして継続的なメンテナンスコストがかかります。

しかし、決済代行サービスを利用すれば、たった1社と契約するだけで、これらの煩雑な業務をすべて任せることができます。

決済代行の仕組み

決済代行の基本的な流れは、次の通りです。

- 顧客が商品・サービスを購入し、希望の決済手段を選択

- 事業者のシステムから決済代行会社へ、決済情報が送信される

- 決済代行会社が、該当する決済機関(クレカ会社、銀行など)に連携

- 決済機関が情報を確認し、決済を承認・実行

- 決済代行会社を通じて、事業者へ決済完了が通知される

- 各決済機関からの売上は決済代行会社に集約され、手数料が差し引かれた後、まとめて事業者の口座に入金される

このように、決済代行会社は決済処理の複雑なプロセスを一手に引き受け、事業者が本来の業務に集中できる環境を構築します。

決済代行サービスを使うメリット

決済代行サービスを導入するメリットは、大きく4つあります。

複数の決済手段を一括導入

クレジットカード、電子マネー、QRコード決済など、多種多様な決済手段を一つの契約でまとめて導入できます。個別に各決済機関と契約する手間が省けるため、導入までの時間と労力を大幅に削減できます。これにより、顧客は自身の慣れた方法で支払いが可能となり、購入機会の損失を防ぎ、顧客満足度の向上にもつながります。

システム開発・運用コストの削減

自社で各決済方法に対応するシステムを個別に開発・構築しようとすると、莫大な初期費用と専門知識が必要になります。しかし、決済代行会社に依頼すれば、決済に必要なシステムはすべて代行会社が提供するため、事業者はシステム開発の手間やコストを大幅に削減できます。また、システムのメンテナンスやアップデートも代行会社が行うため、運用にかかる負担も軽減されます。

売上管理と業務効率の向上

複数の決済手段を導入した場合、それぞれの売上データを個別に管理するのは非常に煩雑です。決済代行会社を導入すれば、すべての決済手段による売上データが一元的に管理され、専用の管理画面から取引履歴や売上レポートを簡単に確認できます。これにより、経理業務や入金管理が効率化され、事業者は本来の業務に集中できる時間を増やせます。

セキュリティ対策と審査手続きの簡略化

決済情報の取り扱いには高度なセキュリティ対策が不可欠ですが、これを自社で完璧に行うのは非常に困難です。決済代行会社は、PCI DSS(クレジットカード業界のセキュリティ基準)などの国際的な基準に準拠した強固なセキュリティシステムを構築しており、顧客の重要な決済情報を安全に保護します。また、個別の決済機関との契約時に必要な複雑な審査手続きも、決済代行会社が一括して代行してくれるため、導入までのハードルが大幅に下がります。

決済代行会社10社 完全比較表一覧

ここでは、主要な決済代行サービス10社を比較します。まず、コア4サービス(Amazon Pay、Square、Stripe、PayPal)を詳しく比較し、その後、その他6サービスの特徴を簡潔に紹介します。

決済代行会社コア4サービス比較表

| サービス | 手数料 | 審査日数 | 入金サイクル | WordPress実装 | サポート | 顧客認知度 |

|---|---|---|---|---|---|---|

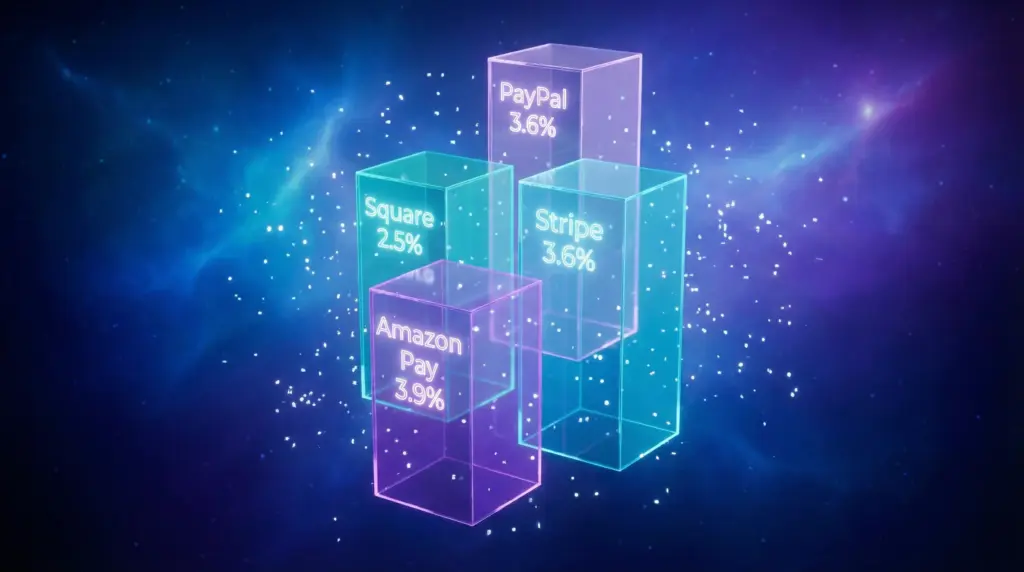

| Amazon Pay | 3.9%(物販) 4.5%(デジタル) | 1週間 | 14日周期 (初回16日後) | △ WooCommerce専用 | ◎ 日本語完璧 | ★★★★★ |

| Square | 2.5%(物販) 3.6%(オンライン) | 即日 | 翌日 | ◎ 簡単 | ◎ 日本語完璧 電話対応 | ★★★★☆ |

| Stripe | 3.6% | 1〜2週間 | 7日 | ◎ API柔軟 | △ 英語多め チャット中心 | ★★★★☆ |

| PayPal | 3.6%+40円 | 即日 | 即時可能 | ○ ボタン埋込 | ◎ 日本語完璧 | ★★★★★ |

その他決済代行会社6サービス比較表

| サービス | 手数料 | 審査日数 | 入金サイクル | 特徴 |

|---|---|---|---|---|

| 楽天ペイ | 3.24% | 即日 | 翌日 | 楽天経済圏・ポイント還元 |

| STORES決済 | 5% | 即日 | 即時 | 初心者向けオールインワン 専用CMS込み |

| Paygent | 3.5% | 1週間 | 翌週 | 国内大手・安定稼働 |

| KOMOJU | 3.6% | 3日 | 7日 | 多言語対応・Shopify連携 |

| イプシロン | 3.6% | 5日 | 翌月 | 老舗安定・GMOグループ |

| GMOペイメント | 3%〜 (応相談) | 応相談 | 応相談 | 大規模向け・カスタマイズ可 |

この比較表を見ると、手数料、入金サイクル、審査スピード、サポート体制がサービスごとに大きく異なることが分かります。次のセクションでは、私が17年間使い続けたAmazon Payの実体験を詳しく解説します。

実測検証:17年間のAmazon Pay運用で分かったこと

ここからは、私が17年間Amazon Payを使い続けて分かった、リアルな実体験を共有します。

なぜAmazon Payを選んだのか(2015年当時)

2015年5月、Amazon Payが日本でサービスを開始しました。私はその直後に導入を決めました。

当時のEC業界は、まだ決済サービスの選択肢が限られていました。クレジットカード決済を導入するには、各カード会社と個別に契約する必要があり、審査も厳しく、導入までに数ヶ月かかることも珍しくありませんでした。

そんな中、Amazon Payは「Amazonのアカウントでそのままログイン・決済できる」という革新的な仕組みで登場しました。私が導入を決めた理由は、次の3つです。

Amazonブランドの信頼感

Amazonは、すでに日本で圧倒的な認知度を持っていました。新規顧客がECサイトで初めて購入する際、「このサイト、本当に大丈夫?」という不安を抱くことがあります。しかし、Amazon Payなら「Amazonが関わっているなら安心」という心理的な安心感を提供できます。

ログイン不要の利便性

顧客は、Amazonのアカウント情報をそのまま使えるため、新たに会員登録する必要がありません。これにより、カート放棄率(商品をカートに入れたのに購入せず離脱する割合)を大幅に改善できると期待しました。

初期費用・月額費用が無料

当時、多くの決済代行サービスは初期費用や月額費用が発生していました。Amazon Payは、初期費用・月額費用が無料で、手数料のみという明快な料金体系でした。これは、小規模事業者にとって大きな魅力でした。

Amazon Pay運用17年で分かったメリット

17年間Amazon Payを使い続けて、次のようなメリットを実感しました。

手数料は3.9%(物販)・4.5%(デジタル)

物販の場合、手数料は3.9%です。デジタルコンテンツ(動画、電子書籍など)の場合は4.5%になります。当初は4.0%でしたが、2024年に3.9%に引き下げられました。

入金サイクルは14日周期

Amazon Payの入金サイクルは14日周期です。具体的には、アカウント作成から16日後に初回の入金があり、その後は14日ごとに入金されます。入金処理開始から実際に口座に着金するまでには、2〜5営業日かかります。

顧客認知度No.1の安心感

「Amazonだから安心」という顧客の心理的障壁の低さは、想像以上でした。特に新規顧客の獲得フェーズでは、この認知度が大きな武器になりました。カート放棄率が改善し、購入率が向上したことを実感しました。

振込手数料はAmazon負担

売上金の振込手数料は、Amazonが負担してくれます。これは、地味に嬉しいコスト削減ポイントです。

初期費用・月額費用が無料

17年間、初期費用や月額費用を一切支払っていません。手数料のみで運用できるため、売上が少ない時期でも固定費の負担がありませんでした。

日本語サポートが完璧

トラブルが発生した際も、日本語で迅速に対応してもらえました。決済に関するトラブルは事業の信頼に直結するため、サポートの質は非常に重要です。

Amazon Pay運用17年で分かったデメリット

一方で、17年間使い続けて分かったデメリットもあります。

手数料が高め

物販で3.9%、デジタルコンテンツで4.5%という手数料は、他のサービスと比較すると高めです。例えば、Squareは物販で2.5%、楽天ペイは3.24%です。年商が大きくなるほど、この差額は無視できません。

審査が厳格で1週間かかる

Amazon Payの審査は厳格で、通常1週間程度かかります。Squareなら即日審査が完了するのと比べると、導入までのスピード感に差があります。

入金サイクルが14日周期

入金が14日周期というのは、資金繰りに余裕がある事業者には問題ありませんが、開業直後や資金繰りが厳しい事業者には厳しい条件です。特に、初回入金が16日後というのは、注意が必要です。

WordPress実装がWooCommerce限定

Amazon PayのWordPress実装は、WooCommerceという特定のプラグインにほぼ限定されます。固定ページで直接決済を完結させたい場合には、実装が難しくなります。

デジタルコンテンツ判定の基準が曖昧

物販とデジタルコンテンツで手数料が異なるため、「これは物販か、デジタルか」の判定が曖昧なケースがあります。オンライン講座や電子データの販売では、4.5%の手数料が適用される可能性があります。

プラットフォーム利用時の追加手数料

STORESなどのECプラットフォームを経由してAmazon Payを利用する場合、プラットフォーム側の手数料が上乗せされ、合計で6.5%になることがあります。

17年使って分かった「Amazon Payが向いている事業」

17年の実体験から、Amazon Payが向いている事業は次の通りです。

- 物販EC(既存顧客が多く、リピート率を重視する事業)

- Amazonブランドの信頼感を最大限活かしたい事業

- 新規顧客の心理的障壁を下げたい事業

- 入金14日周期でも資金繰りに問題ない事業規模

- 初期費用・月額費用をかけたくない事業

逆に、次のような事業には向いていません。

- 資金繰りが厳しく、入金を翌日にしたい事業

- 手数料を極限まで抑えたい事業

- WordPress固定ページで決済を完結させたい事業

- デジタルコンテンツ販売(手数料4.5%)

次のセクションでは、Amazon Pay以外のコア3サービス(Square、Stripe、PayPal)を詳しく比較します。

コア4サービス徹底比較:用途別の最適解

ここでは、Amazon Pay、Square、Stripe、PayPalの4サービスを、用途別に詳しく比較します。

Amazon Pay – Amazonブランドの信頼感を活かすなら

メリット

- 顧客認知度No.1(Amazonブランド)

- カート放棄率の改善(Amazonログインの利便性)

- 初期費用・月額費用無料

- 振込手数料Amazon負担

- 日本語サポート完璧

デメリット

- 手数料3.9%〜4.5%(高め)

- 入金14日周期(初回16日後)

- WooCommerce限定

- プラットフォーム利用時の追加手数料あり

17年の実績

- 2015年導入、17年運用、年商2億円達成

- 物販ECとの相性◎

- Amazonブランドの信頼感で、新規顧客の不安解消

こんな人におすすめ

- 物販EC(既存顧客多い、リピート率重視)

- Amazonブランドの信頼感を活かしたい

- 入金14日周期でも資金繰りOK

- 初期費用・月額費用をかけたくない

Square – 資金繰り・初心者・オンライン講座なら最強

メリット

- 手数料2.5%(物販)〜3.6%(オンライン決済)

- 審査即日、入金翌日

- WordPress実装簡単(WooCommerce Square)

- 日本語サポート完璧、電話対応あり

- 実店舗決済にも対応

デメリット

- 顧客認知度はAmazon Payより低い

- 海外取引に弱い

こんな人におすすめ

- オンライン講座・サービス

- 資金繰り重視(入金翌日)

- 初めての決済導入

- 即日審査・翌日入金が必要

- 実店舗とオンラインを両方やりたい

Stripe – カスタマイズ・サブスク・グローバル展開なら

メリット

- API柔軟、カスタマイズ性No.1

- サブスク対応◎(定期課金、従量課金)

- グローバル展開対応(135通貨以上)

- 開発者向けドキュメント充実

デメリット

- サポート英語中心(日本語は限定的)

- 設定複雑(エンジニア必要)

- 審査に1〜2週間

こんな人におすすめ

- エンジニアがいる

- カスタマイズしたい

- サブスク・継続課金ビジネス

- 海外展開を視野に入れている

PayPal – 越境EC・即時入金なら必須

メリット

- 世界認知度No.1(4億人以上のユーザー)

- 即時入金可能

- 審査即日

- 日本語サポート完璧

- 越境ECに強い

デメリット

- 手数料3.6%+40円(国内だけなら割高)

- 固定費40円が少額決済には重い

こんな人におすすめ

- 越境EC

- 海外顧客が多い

- 即時入金したい

- PayPalユーザーが顧客に多い

その他6サービス:特定ニーズに応える選択肢

コア4サービス以外にも、特定のニーズに応える決済代行サービスがあります。ここでは、その他6サービスの特徴を簡潔に紹介します。

楽天ペイ – 楽天経済圏ユーザーを取り込む

手数料3.24%と比較的低めで、楽天ポイントが貯まる・使えるため、楽天経済圏のユーザーを取り込みたい事業者に最適です。楽天市場への出店を検討している場合や、楽天ユーザーが顧客層に多い場合におすすめです。

STORES決済 – 初心者向けオールインワン

手数料は5%とやや高めですが、専用のCMS(ECサイト構築システム)が込みで、ECサイトの制作が面倒な初心者に最適です。決済だけでなく、サイト制作から運営まで一気通貫でサポートしてくれます。

Paygent – 国内大手の安定感

手数料3.5%、入金翌週という標準的なスペックで、国内大手の安定したサービスを求める事業者向けです。長年の実績があり、トラブル対応のノウハウも豊富です。

KOMOJU – 多言語対応・Shopify連携

手数料3.6%、多言語対応が強みで、Shopifyとの連携がスムーズです。越境ECや多言語サイトを運営している事業者に最適です。

イプシロン – GMOグループの老舗

手数料3.6%、GMOグループの老舗決済代行サービスです。安定した稼働実績があり、大手企業の導入実績も多いため、信頼性を重視する事業者におすすめです。

GMOペイメントゲートウェイ – 大規模向けカスタマイズ

手数料は応相談(通常3%〜)で、大規模事業者向けのカスタマイズが可能です。取引量が多い場合は、手数料の交渉ができるため、年商数億円規模の事業者に最適です。

決済代行サービス選びの3つの落とし穴(17年の実体験から)

17年間決済サービスを使い続けて、多くの事業者が陥りがちな「落とし穴」を3つ紹介します。

落とし穴1:手数料だけで選ぶと、入金サイクルで死ぬ

手数料の安さだけで決済サービスを選ぶと、入金サイクルの遅さで資金繰りに苦しむことがあります。

例えば、Amazon Payは手数料3.9%ですが、入金は14日周期です。一方、Squareは手数料3.6%で、入金は翌日です。手数料の差はわずか0.3%ですが、資金繰りへの影響は、この差額以上に大きいのです。

特に、開業直後や運転資金に余裕がない時期は、入金サイクルが命綱になります。Amazon Payの場合、初回入金が16日後というのは、事前に知っておかないと資金ショートのリスクがあります。

手数料が多少高くても、入金が早いサービスを選ぶことで、資金繰りが楽になり、事業の成長スピードも上がります。

落とし穴2:顧客認知度を軽視すると、カート放棄率が上がる

決済サービスの顧客認知度は、意外と重要です。

Amazon PayやPayPalのような認知度の高いサービスなら、顧客は「このサイト、本当に大丈夫?」という不安を抱きにくくなります。一方、無名のサービスだと、「聞いたことないけど、大丈夫かな?」と不安になり、カート放棄率が上がることがあります。

私の17年の実体験では、Amazon Payを導入してから、明らかにカート放棄率が改善しました。特に新規顧客の獲得フェーズでは、この効果は顕著でした。

手数料が安くても、顧客が購入を躊躇するサービスでは本末転倒です。顧客の視点で、「安心して購入できるか」を考えることが重要です。

落とし穴3:「17年前の正解」を盲信すると損する

2015年当時、私がAmazon Payを選んだのは正解でした。当時は決済サービスの選択肢が限られており、Amazon Payは革新的なサービスだったからです。

しかし、2026年現在、SquareやStripeなど、選択肢は格段に増えました。ビジネスモデルが変われば、最適解も変わります。

例えば、物販ECならAmazon Payが最適でしたが、オンライン講座やサービス業ならSquareの方が資金繰り・手数料の面で有利です。越境ECならPayPal、サブスクならStripeと、用途によって最適解は異なります。

「昔からこれを使ってるから」という理由だけで使い続けるのではなく、定期的に見直すことが重要です。

決済代行サービスの手数料相場と費用体系

決済代行サービスを選ぶ上で、最も重要な要素の一つが「費用」です。ここでは、手数料の相場と、見落としがちな費用項目について解説します。

決済手数料の相場

決済手数料は、売上金額に対して一定の割合で決済代行会社に支払う最も主要な費用です。決済手段によって相場が異なります。

クレジットカード決済:3%〜8%

クレジットカード決済の手数料は、売上金額の3%〜8%程度が一般的です。国際ブランド(Visa、Mastercardなど)やカードの種類、業種、取引量によって変動します。高額商品を扱う場合や、リスクの高い業種では、手数料が高めに設定されることがあります。

電子マネー・QRコード決済:1%〜5%

電子マネー(Suica、PASMOなど)やQRコード決済(PayPay、LINE Payなど)の手数料は、売上金額の1%〜5%程度が相場です。クレジットカード決済と比較して、比較的低めに設定されていることが多いです。

初期費用・月額費用

初期費用

サービス導入時に一度だけ発生する費用で、決済システムの構築や導入サポートにかかる費用です。近年では、初期費用を無料としている決済代行会社も増えていますが、機能が豊富なプランや特定の業種向けサービスでは数十万円かかるケースもあります。

月額費用

サービスを維持するために毎月発生する費用です。こちらも初期費用と同様に無料のプランが増えていますが、特定の機能(高機能な管理画面、充実したサポートなど)を利用する場合や、一定以上の取引量がある場合に数万円程度の月額費用が発生することがあります。

初期費用や月額費用が無料のプランは、特にスタートアップや中小規模の事業者にとって導入ハードルを下げるメリットがあります。

その他の費用

見落とされがちですが、事業運営において発生する可能性のあるその他の費用もあります。

トランザクション費用

決済処理1件ごとに発生する費用で、数円〜数十円程度が相場です。少額決済が多いビジネスモデルの場合、この費用が積もり積もって大きな負担になることもあります。

振込手数料

決済代行会社から事業者の口座へ売上金を振り込む際に発生する手数料です。無料の会社もあれば、数百円程度かかる会社もあります。入金サイクルが短い場合、振込回数が増えるため、この手数料も確認が必要です。

取り消し処理手数料

顧客からのキャンセルや返金処理が発生した際に徴収される手数料で、数十円〜数百円程度が一般的です。ECサイトなど、返品・キャンセルが発生しやすいビジネスでは考慮すべき費用です。

これらの費用は、契約内容や利用する決済代行会社によって大きく異なるため、事前にしっかりと確認し、トータルコストを把握することが重要です。

決済代行サービス導入までの流れと注意点

決済代行サービスの導入は、いくつかのステップを踏む必要があります。ここでは、導入までの具体的な流れと、契約前に確認すべき重要な注意点について解説します。

導入までのステップ

1. 問い合わせ・資料請求

候補となる決済代行会社に連絡を取り、サービス資料や料金体系に関する詳細情報を入手します。

2. 見積もり・商談

資料を基に、自社のビジネスモデルや必要な決済手段に合わせた具体的な見積もりを依頼し、担当者と詳細な商談を行います。この段階で、不明点や疑問点を解消しましょう。

3. 審査

決済代行会社による審査が行われます。これは、事業内容や財務状況、取り扱い商材などが、各社の基準や法令に適合しているかを確認するものです。特にクレジットカード決済を導入する場合、カード会社の厳格な審査が含まれます。

4. 契約

審査に通ると、正式な契約手続きに進みます。契約内容を十分に確認し、不明な点があれば必ず質問して解消しておくことが重要です。

5. システム連携・開発

契約後、自社のECサイトやPOSシステムと決済代行会社のシステムを連携させます。多くの場合、APIやモジュールを利用して接続するため、専門知識が必要となることもあります。

6. テスト運用

システム連携が完了したら、実際に少額決済を行うなどして、正常に動作するかどうかをテストします。エラーが発生しないか、入金処理が正しく行われるかなどを確認します。

7. 本稼働

テスト運用で問題がなければ、いよいよサービスの本稼働を開始します。

導入時の注意点

契約内容と解約条件

契約期間、自動更新の有無、解約時の違約金など、契約の細部まで確認することが重要です。特に、事業計画の変更やサービス見直しが必要になった際の解約条件は、トラブルを避けるためにも必ず把握しておきましょう。

既存システムとの互換性

現在利用しているECサイト構築サービスやPOSシステムとの連携がスムーズに行えるかを確認します。互換性がない場合、追加の開発費用が発生したり、導入自体が困難になる可能性もあります。

将来的な拡張性

事業規模の拡大や新たな決済手段の導入を検討している場合、その決済代行会社が将来的なニーズにも対応できるかを確認しておくことが大切です。

サポート体制

導入時だけでなく、運用中にトラブルが発生した際のサポート体制(対応時間、連絡手段、専門性など)も重要です。迅速かつ的確なサポートが受けられるかを確認しましょう。

結論:17年の実体験から導く、用途別最適解

17年間の実体験と、2026年時点の最新情報をもとに、用途別の最適解を提示します。

1位:Square(オンライン講座・サービス・資金繰り重視)

手数料2.5%〜3.6%、審査即日、入金翌日という圧倒的なスピード感が魅力です。資金繰りを重視する事業者、初めて決済サービスを導入する事業者、オンライン講座やサービス業に最適です。

2位:Amazon Pay(物販EC・信頼感重視)

顧客認知度No.1、17年の実績、年商2億円達成という実体験から、物販ECには今でも最適です。ただし、入金14日周期でも資金繰りに問題ない事業規模が前提です。

3位:Stripe(カスタマイズ・グローバル・サブスク)

API柔軟、サブスク対応◎という強みから、エンジニアがいる事業者、カスタマイズしたい事業者、グローバル展開を視野に入れている事業者に最適です。

4位:PayPal(越境EC・即時入金)

世界認知度No.1、越境ECに強いという特徴から、海外顧客が多い事業者、即時入金したい事業者に最適です。

その他:楽天ペイ、STORES、Paygent、KOMOJU、イプシロン、GMO

楽天経済圏ユーザーを取り込みたいなら楽天ペイ、初心者向けオールインワンならSTORES、多言語対応ならKOMOJU、大規模向けカスタマイズならGMOペイメントと、特定のニーズに応える選択肢があります。

まとめ:決済代行サービスは「17年前の正解」を疑え

17年間のEC運営(年商2億円達成)でAmazon Payを使い続けた実績から言えることは、「17年前の正解が、今の正解とは限らない」ということです。

2015年当時、Amazon Payは革新的なサービスでした。しかし2026年現在、SquareやStripeなど、選択肢は格段に増えました。ビジネスモデルが変われば、最適解も変わります。

手数料、入金サイクル、顧客認知度、資金繰りの4軸で総合的に判断し、自社のビジネスに合った決済サービスを選び、定期的に見直すことが重要です。

あなたのビジネスに最適な決済サービスは見つかりましたか?Mirai&では、AI人格®Web運用で、決済導線の最適化から記事作成まで支援します。17年のEC経験と最新の知見で、あなたのビジネスを加速させましょう。